0755-25921519

0755-25921519  0755-25921519

0755-25921519 在华工作外国人应该如何合法缴税?

深圳市圣天商务咨询有限公司

联系QQ:1846476709

微信/手机:135 9047 8070(24小时)

联系电话:0755-2592 1519(周一到周五:9:00-18:00)

联系QQ:454076424

微信/手机:153 8449 1816(24小时)

联系电话:0755-2592 9956 (周一到周五:9:00-18:00)

联系QQ:753874949

微信/手机:152 1874 8170(24小时)

联系电话:0755-2592 1519 (周一到周五:9:00-18:00)

联系QQ:794676145

微信/手机:137 5133 2411(24小时)

联系电话:0755-8289 6610 (周一到周五:9:00-18:00)

联系地址:深圳市福田区滨河大道5022号联合广场A座9楼A901

在2019年个税新政下,在华工作外国人应该如何合法缴税?

如今越来越多企业会因为各种因素聘请外籍员工,那么在其为外籍员工办理工作签证后,企业是否也该考虑一下外国人应该如何合法缴税?怎样计算外籍员工的个税?在华工作的外籍人员在缴纳个税时有什么需要注意的特殊点吗?

2019年1月1日,新版《中华人民共和国个人所得税法》正式实施,其中还涉及了在华外国人的个税缴纳办法。今天小编就给大家介绍下从2019年起,新税法下外籍员工个人所得税政策的变化。

一.个税起征点上调

2019年个税起征点从此前的3500元(外国人4800元)统一提升到了5000元,这条对于外籍人士以及港澳台同胞也同样适用。收入5000+的外籍人士们同样要做好交税的准备了!

二.哪些外国人群需要在中国纳税?

1.居民纳税人:在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人。从中国境内和境外取得的所得,需要缴纳个人所得税。

2.非居民纳税人:在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满183天的个人。从中国境内取得的所得,缴纳个人所得税。

所以对于外籍员工在一个纳税年度内(自然年度):

1.构成中国居民身份的:全球收入征税。

2.非中国居民身份:来源于中国境内的收入征税;来源于中国境外的收入不征税。

三.“五年例外规则”调整

新税法实施条例第四条规定:在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满6年的(此前是5年),经向主管税务机关备案,其来源于中国境外且由境外单位或个人支付的所得,免于缴纳个人所得税;

在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。

四.2019最新工资个人所得税税率

如何计算应纳税所得额?

新出台的《中华人民个人所得税法》第六条明确了如何计算应纳税所得额。其中第一款和第二款规定:

(一)?居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额;

(二)?非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

五.个税专项附加扣除

相关法规:

a)根据《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994]第20号)及《国家税务总局关于外籍个人取得有关补贴征免个人所得税执行问题的通知》(国税发[1997]54号),外籍个人以非现金形式或实报实销形式取得的住房补贴免予缴纳个人所得税;取得的在中国境内发生的语言培训费和子女教育费,经当地税务机关审批核准为合理的部分免予缴纳个人所得税。

b)而个税新法下的六项专项附加扣除项目中,子女教育支出、继续教育支出、住房租金支出和住房贷款利息支出赫然在列。根据暂行办法意见征求稿第二十八条:

“外籍个人如果符合子女教育、继续教育、住房贷款利息或住房租金专项附加扣除条件,可选择按上述项目扣除,也可以选择继续享受现行有关子女教育费、语言培训费、住房补贴的免税优惠,但同一类支出事项不得同时享受。”

综上,2019年新加了一些专向扣除款项,主要包括子女教育支出、继续教育支出、住房租金支出等等,这些费用都会在税前扣除。

注:非居民个人不适用专项附加扣除

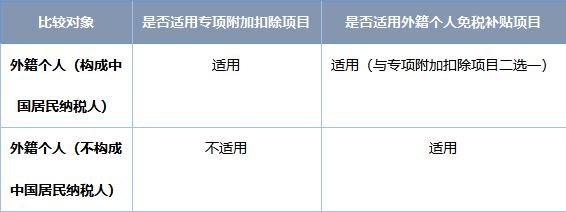

六.外籍人员是否享受专项附加扣除?

《关于个人所得税法修改后有关优惠政策衔接问题的通知》第七条关于外籍个人有关津补贴的政策规定:2019年1月1日至2021年12月31日期间,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择按照原有税收优惠政策规定,享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。一经选择,在一个纳税年度内不得变更。自2022年1月1日起,外籍个人不再享受住房补贴、语言训练费、子女教育费津补贴免税优惠政策,应按规定享受专项附加扣除。

也就是说,外籍人员符合居民个人条件的,在未来三年内可以在原有税收优惠政策与现有专项附加扣除之间做出选择,三年后则统一享受专项附加扣除。这样一来,既为外籍个人适应个税新政留下了足够的适应期,也在一定程度上保证了外籍人员与本国居民的税收公平。

由于外籍人员的工作情况、居留情况和收入情况在很多时候都比较复杂,再加上税收协定的规定,外籍人员的个税计算无疑是一个相对比较困难的问题。企业和HR在遇到相关问题时,务必严格按照规定,逐步分析解决。